Деловую активность предприятия можно представить как систему количественных и качественных критериев

Качественные критерии:

Широта рынка сбыта продукции (внутренних и внешних), репутация предприятия, конкурентоспособность, наличие стабильных поставщиков и потребителей.

Количественные критерии деловой активности определяются абсолютными и относительными показателями.

Среди абсолютных показателей следует выделить объем реализации произведенной продукции (работ, услуг), прибыль, величины авансируемого капитала (активы предприятия). Целесообразно учитывать сравнительную динамику этих показателей. Оптимальное соотношение (золотое правило экономики):

![]()

![]()

Таблица 4 - Сравнительная характеристика темпа роста прибыли, выручки и акционерного капитала

|

2006-2007 |

2007-2008 |

2008-2009 |

2009-2010 | |

|

Тп |

1,35 |

0,88 |

1,39 |

1,08 |

|

Тв |

1,15 |

1,39 |

1,33 |

1,18 |

|

Так |

1,22 |

1,24 |

1,40 |

1,03 |

|

Не выполняется | ||||

Из таблицы видно что оптимальное соотношение не выдерживается ни на одном из рассматриваемых периодов.

Относительные показатели деловой активности:

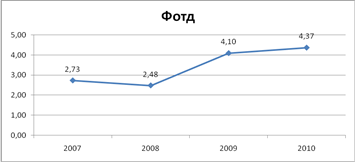

) Фондоотдача

![]()

Рисунок 19 - График динамики изменения фондоотдачи за 2007-2010 годы

Фондоотдача показывает, что, например, в 2009 году на 1 рубль основных фондов пришлось 4,1 рубля выручки.

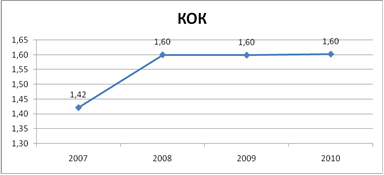

2) Коэффициент общей оборачиваемости

![]()

Рисунок 20 - График динамики изменения коэффициента общей оборачиваемости за 2007-2010 годы

Коэффициент общей оборачиваемости капитала показывает, что, например, в 2010 году средства предприятия, успели осуществить 1,6 оборота.

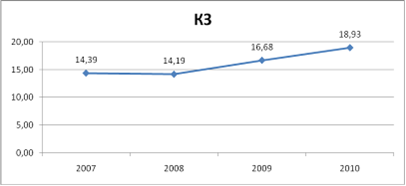

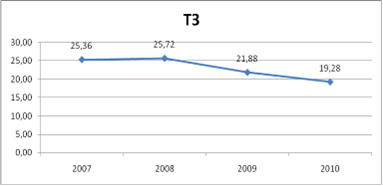

3) Коэффициент оборачиваемости запасов и затрат

![]()

Рисунок 21 - График динамики изменения коэффициента оборачиваемости запасов и затрат за 2007-2010 годы

Коэффициент оборачиваемости запасов и затрат показывает, что, например, в 2007 году материальные оборотные средства успели превратиться в денежную форму 14,39 раз, то есть совершили 14,39 оборотов.

4) Средний срок оборота запасов и затрат

![]()

Рисунок 22 - График динамики изменения среднего срока оборота запасов и затрат за 2007-2010 годы

Средний срок оборота запасов и затрат отражает продолжительность оборота материальных средств за отчетный период.

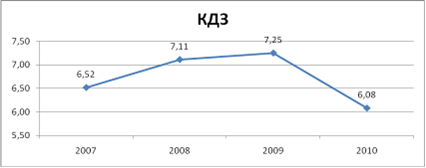

5) Коэффициент оборачиваемости дебиторской задолженности

![]()