Вывод

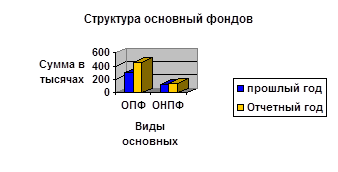

: за отчетный период прирост ОПФ составил 17846 тыс. руб. или 5,98%, а прирост ОНПФ составил 13124 тыс. руб., т.е. 10,26%. ОПФ увеличились на 30970 тыс. руб., т.е. на 7,26%. Удельный вес пассивной части ОПФ за отчетный период возрос на 0,33%, в то время как удельный вес активной части (машин и оборудования) снизился на 0,33%. Данное изменение можно охарактеризовать, как незначительное, однако следует обратить внимание на ухудшение структуры ОФ.

Факторный анализ фондоотдачи основных производственных фондов (Табл. 2)

Таблица 2. - Факторный анализ фондоотдачи основных

производственных фондов

|

Показатель |

Прошлый год |

Отчетный год |

Отклонение |

|

1 |

2 |

3 |

4 |

|

1. Товарная продукция в сопоставимых ценах, |

590 000,00 |

605 600,00 |

15 600,00 |

|

2. Среднегодовая стоимость ОПФ, тыс.р. |

298 343,00 |

316 189,00 |

17 846,00 |

|

3. Среднегодовая стоимость активной части ОПФ (машин и оборудования, тыс. руб.) |

199 500,00 |

210 400,00 |

10 900,00 |

|

4. Удельный вес машин и оборудования в составе ОПФ |

66,87% |

66,54% |

-0,33% |

|

7. Изменение фондоотдачи с 1 руб. стоимости ОПФ за счет: |

-0,63 | ||

|

7.1) изменения удельного веса активной части, р. |

-0,010 | ||

|

8. Изменение объема товарной продукции за счет: |

15 600 | ||

|

8.1) изменения стоимости ОПФ, тыс. р. |

35 292,06 | ||

|

8.2) изменения фондоотдачи ОПФ, тыс. р. |

-19 692,06 |

Факторный анализ - метод исследования экономики и производства, основанный на анализе воздействия разнообразных факторов на результаты экономической деятельности, ее эффективность.

Фондоотдача

показывает, сколько продукции производит предприятие на каждую единицу стоимости основных фондов, которые были в нее вложены. По степени важности и даже смысловой нагрузке ее можно сопоставить с рентабельностью продукции или амортизацией основных средств, ведь именно на основании показателя фондоотдачи можно сделать вывод о том, насколько эффективно работает любое предприятие.

Расчеты:

.1.6 Фондоотдача с 1 руб. стоимости машин и оборудования:

ФОа=ТП/ ОПФсра

.1.7. Изменение фондоотдачи с 1 руб. стоимости ОПФ:

ФО=УДа*ФОа

.1.8 За счет изменения удельного веса активной части:

∆ФО (УДа)=(УДа 1- УДа 0)*ФОа0

.1.9 За счет изменения фондоотдачи с 1 руб. стоимости машин и оборудования:

∆ФО (ФОа)=УДа1*(ФОа1-ФОа0)

Проверка: ∆ФО=ФО1-ФО0=∆ФО(УДа)+∆ФО(ФОа)

.1.10 Изменение объема товарной продукции: