Темп роста имущества =1,037297

Вывод:

в отчетном году темп роста имущества составил 103,73%. Доля внеоборотных активов в имуществе уменьшилась, а оборотных увеличилась на 0,9%, в прошлом году, изменения доли внеоборотных и оборотных активов в имуществе были большими и составляли 1,8%. Доля реальных активов в имуществе уменьшилась на 0,015, это говорит о негативной динамике изменения данного показателя, снижении производственного потенциала предприятия. В предыдущем периоде рост доли реальных активов в имуществе составил 0,046, в отчетном же году их количество уменьшилось. Негативным фактором является и то, что доля денежных средств и краткосрочных финансовых вложений уменьшилась на 0,025, тогда как в прошлом отчетном периоде, этот показатель характеризовался небольшим приростом. доля запасов в оборотных активах за отчетный период несколько выросла, но основной причиной роста можно считать в основном, увеличение незавершенного производства, а этот фактор нельзя отнести к позитивным.

Рост удельного веса дебиторской задолженности в оборотных активах также считается негативным, увеличение задержек, все это можно отнести к причине не исполнения обязательств по договорам. В прошлом году этот показатель также вырос. Доля основных средств во внеоборотных активах уменьшилась на 2,7%, а за предыдущий период она увеличилась на 5,7%. Доля нематериальных активов увеличилась на 1,6%, а за предыдущий период она уменьшилась на 2,1%. Доля долгосрочных финансовых вложений во внеоборотных активах увеличилась на 1,1%. В целом же, по многим показателям прослеживается негативная, это говорит об ухудшении имущественного положения предприятия.

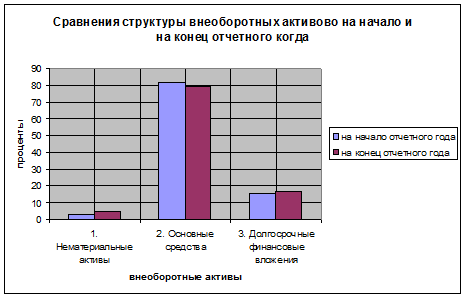

Анализ внеоборотных активов (Табл. 26)

Внеоборотные активы - собственные средства фирм, изъятые ими из хозяйственного оборота, но отражаемые в бухгалтерском балансе. К внеоборотным активам относят отвлеченные средства, текущие изъятия оборотных средств, основные средства, переданные филиалам и подразделениям фирмы.

Вывод:

за отчетный период удельный вес НМА вырос на 1,57% - что составило 10000 т.р., а темп роста составил 166,67%. Также выросла стоимость основных средств, но ее удельный вес в общей величине внеоборотных активов снизился на 2,7%. Долгосрочные финансовые вложения выросли на 11300 т.р., также вырос их удельный вес на 1,13%, данное увеличение оценивается как негативное. В целом же, прирост внеоборотных активов за отчетный год составил 30730 тыс.руб. или 5,56%.

Таблица 26. - Анализ внеоборотных активов

|

Показатель |

На начало отчетного года |

На конец отчетного года |

Изменение |

Темп роста, % |

Темп прироста % | |||

|

Сумма, т.р. |

Уд. вес, % |

Сумма, т.р. |

Уд. вес, % |

Сумма, т.р. |

Уд. вес, % | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Нематериальные |

15000 |

2,71 |

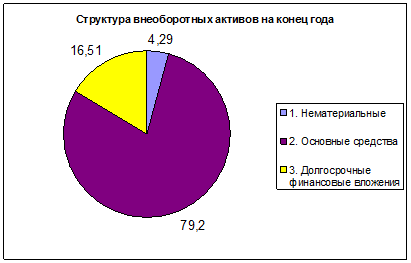

25000 |

4,29 |

10000 |

1,58 |

166,67 |

66,67 |

|

2. Основные средства |

452570 |

81,90 |

462000 |

79,20 |

9430 |

-2,70 |

102,08 |

2,08 |

|

3. Долгосрочные финансовые вложения |

85000 |

15,38 |

96300 |

16,51 |

11300 |

1,13 |

113,29 |

13,29 |

|

4. Итого внеоборотные активы |

552570 |

100 |

583300 |

100 |

30730 |

- |

105,56 |

5,56 |