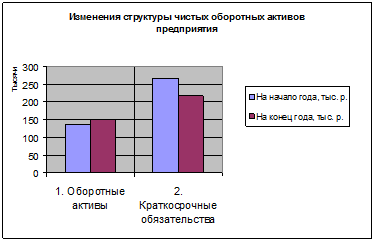

Вывод:

на конец отчетного года чистые оборотные активы предприятия составляли -65330, из этого можно сделать вывод, что оборотных активов не хватит, чтобы погасить все краткосрочные обязательства предприятия.

На начало года обязательства превышали оборотные активы почти вдвое. К концу года величина краткосрочной задолженности уменьшилась на 51019 тыс.руб., а величина оборотных активов выросла на 15703 тыс.руб. Но все же всех оборотных активов не хватит погасить краткосрочные обязательства предприятия, данную ситуация остается критической.

Относительные показатели оценки ликвидности предприятия (Табл. 37)

Ликвидность предприятия заключается в его возможности обратить активы в наличность и погасить свои обязательства, то есть в возможности покрыть долговые обязательства предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Коэффициент быстрой ликвидности отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Коэффициент абсолютной ликвидности отражает ликвидность баланса и показывает, какую часть кредиторской задолженности предприятие может погасить немедленно.

Расчеты:

3.3.6. Коэффициент абсолютной ликвидности =ДС/КО

3.3.7. Коэффициент быстрой ликвидности =(ДС+КФВ+ДЗкр)/КО

.3.8. Коэффициент текущей ликвидности =ОбА/КО

Таблица 37. - Относительные показатели оценки ликвидности

предприятия

|

Наименование финансового коэффициента |

Рекомендуемое значение |

Расчетные значения | ||

|

На начало года |

На конец года |

Изменение | ||

|

Абсолютной ликвидности |

≥0,2 |

0,057 |

0,061 |

0,004 |

|

Быстрой ликвидности |

≥0,8 |

0,416 |

0,573 |

0,157 |

|

Текущей ликвидности |

≥2 |

0,506 |

0,698 |

0,192 |

Вывод:

На конец отчетного периода коэффициент абсолютной ликвидности составил 0,061, тогда как его рекомендуемое значение ≥ 0,2, можно сделать вывод о том, что на конец отчетного года только 6,1% всех краткосрочных обязательств могло быть погашена немедленно, тогда как рекомендуемым значением является 20% и более. Так же предприятие в достаточной мере не обеспечено высоколиквидными активами и активами средней ликвидности. Так как Коэффициент быстрой ликвидности на конец отчетного периода составил 0,573, тогда как его рекомендуемое значение ≥ 0,8. То есть обеспеченность составила 57,3%, вместо рекомендуемых 80%. А коэффициент текущей ликвидности составил 0,698, что меньше рекомендуемого значения. Обеспеченность краткосрочных обязательств всеми оборотными активами составляет 69,8%, тогда как рекомендуется больше 200%. Но все же наблюдается Положительная динамика изменения данных финансовых коэффициентов за отчетный период, коэффициенты растут. Хотя изменения небольшие, чтобы оценивать динамику ликвидности предприятия.