В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то, по крайней мере, к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта своих товаров и оказания услуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это предполагает знание факторов, оказывающих влияние на размер прибыли предприятия.

К группе внешних - не зависящих, как правило, от предприятия, или неконтролируемых - факторов относятся:

• чрезвычайные события, природные (климатические) условия, изменение рыночной конъюнктуры, конкуренция, социальные условия в стране, транспортные и другие факторы, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль у других;

• изменение государственными органами или инфляционными процессами цен на продукцию, потребляемое сырье, материалы, топливо, покупные полуфабрикаты, тарифов на услуги и перевозки, торговых скидок, надбавок, норм амортизационных отчислений, ставок заработной платы, начислений на нее и ставок налогов и других сборов, выплачиваемых предприятиями;

• нарушения дисциплины по хозяйственным вопросам поставщиками, снабженческо-сбытовыми, вышестоящими хозяйственными, финансовыми, банковскими и другими органами, затрагивающие интересы предприятия.

К группе внутренних - зависящих от предприятия и контролируемых им факторов относятся: основные факторы, определяющие сущностные результаты работы, и факторы, связанные с нарушением хозяйственной дисциплины.

Экономическая теория определяет как основные факторы формирования прибыли от продаж: количество и качество продукции, ее себестоимость, цены на продукцию и элементы себе стоимости, а также структурные сдвиги в составе продукции.

В свою очередь, основные факторы обусловлены уровнем управления и хозяйствования на предприятии. Речь идет о факторах:

• материально-технических (использование прогрессивных м экономичных предметов труда, применение производительного технологического оборудования, проведение модернизации и реконструкции материально-технической базы производства);

• организационно-управленческих (освоение новых, более совершенных видов продукции и услуг, разработка стратегии и тактики деятельности и развития организации, информационное обеспечение процессов принятия решения);

• экономических (финансовое планирование деятельности организации, анализ и поиск внутренних резервов роста прибыли, экономическое стимулирование производства, налоговое планирование);

• социальных (повышение квалификации работников, улучшение условий труда, организация оздоровления и отдыха работников).

Зная основные факторы, влияющие на размер прибыли и рентабельности предприятия, целесообразно рассмотреть резервы их повышения.

Резервы увеличения суммы прибыли определяются по каждому виду продукции.

Рисунок 1 - Основные направления поиска резервов увеличения прибыли от реализации продукции

Основные источники резервов увеличения суммы прибыли: увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.(рисунок 1).

Резервы роста прибыли - это количественно измеримые возможности ее дополнительного получения. Они выявляются как на стадии планирования, так и в процессе выполнения планов

Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный. На первом этапе выявляют и количественно оценивают резервы, на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов. На третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением.

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции.

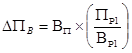

Если прибыль рассчитана на рубль продукции, сумма резерва ее роста за счет увеличения объема реализации определяется по формуле:

(1.33)

(1.33)

где: ![]() - потенциально возможное увеличение объема (резерв роста) реализованной продукции, руб.;

- потенциально возможное увеличение объема (резерв роста) реализованной продукции, руб.; ![]() - фактическая прибыль от продажи продукции в отчетном году, руб.;

- фактическая прибыль от продажи продукции в отчетном году, руб.; ![]() - фактический объем реализованной продукции в отчетном году, руб.

- фактический объем реализованной продукции в отчетном году, руб.

Или ![]() - прибыль на рубль реализованной товарной продукции отчетного периода.

- прибыль на рубль реализованной товарной продукции отчетного периода.