Важное направление поиска резервов роста прибыли - снижение затрат на производство и реализацию продукции, например, сырья и материалов, топлива, энергии, амортизации основных фондов и других расходов.

Сумма резерва роста прибыли (![]() ) за счет планируемого снижения себестоимости (

) за счет планируемого снижения себестоимости (![]() ) рассчитывается по формуле:

) рассчитывается по формуле:

![]() =

= ![]() (1.34)

(1.34)

где: ![]() =

=![]() - возможное снижение (экономия) затрат на рубль товарной продукции, руб.; Зт1 - затраты на рубль товарной продукции отчетного года, руб.; Зтп - потенциально возможный уровень затрат на рубль товарной продукции, руб.

- возможное снижение (экономия) затрат на рубль товарной продукции, руб.; Зт1 - затраты на рубль товарной продукции отчетного года, руб.; Зтп - потенциально возможный уровень затрат на рубль товарной продукции, руб.

Расчет резерва роста прибыли в результате сокращения численности работников (![]() ) рассчитывается по формуле:

) рассчитывается по формуле:

![]() (1.35)

(1.35)

где: Ч - среднегодовая численность сокращаемых работников; Зч - средняя плановая заработная плата одного высвобождаемого работника; Ен - ставка единого социального налога.

Резерв роста прибыли за счет уменьшения суммы амортизации (![]() ) определяется по формуле:

) определяется по формуле:

![]() (1.36)

(1.36)

где: ![]() - уменьшение стоимости основных фондов за счет их продажи, ликвидации, передачи и т. п.;

- уменьшение стоимости основных фондов за счет их продажи, ликвидации, передачи и т. п.;

![]() - норма амортизации i-го вида (группы) основных фондов.

- норма амортизации i-го вида (группы) основных фондов.

. Резервом роста прибыли является снижение удельных условно-постоянных расходов в связи с ростом объема производства товарной продукции (![]() ):

):

![]() (1.37)

(1.37)

где:

![]() - условно-постоянные затраты, приходящиеся на единицу продукции в отчетном году;

- условно-постоянные затраты, приходящиеся на единицу продукции в отчетном году;

![]() - абсолютный прирост объема товарной продукции, определяемый вычитанием из объема планируемой товарной продукции (

- абсолютный прирост объема товарной продукции, определяемый вычитанием из объема планируемой товарной продукции (![]() ) объема продукции отчетного года(

) объема продукции отчетного года(![]() ) в натуральных единицах измерения по формуле

) в натуральных единицах измерения по формуле

![]() =

=![]() -

-![]()

В течение отчетного периода могут быть выявлены резервы роста прибыли краткосрочного действия. Они связаны с устранением отрицательного влияния факторов формирования прибыли в какой-то период. Мобилизация этих резервов осуществляется путем разработки системы оперативных мероприятий[17,с.146].

Результаты анализа прибыли за отчетный период используются для определения направлений поиска резервов ее роста на последующий период и планирования размера чистой прибыли.

В заключение анализа необходимо обобщить все выявленные резервы роста прибыли по каждому виду продукции и в целом по предприятию.

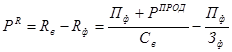

Основными источниками резервов повышения рентабельности продукции является увеличение суммы прибыли от продаж, а также снижение себестоимости товарной продукции. Для подсчета резервов увеличения рентабельности продукции может быть использована следующая формула:

, (1.38)

, (1.38)

где: ![]() -резерв роста рентабельности;

-резерв роста рентабельности;

![]() - рентабельность возможная;

- рентабельность возможная;

![]() - рентабельность фактическая;

- рентабельность фактическая;

![]() - фактическая сумма прибыли;

- фактическая сумма прибыли;

![]() - резерв роста прибыли от продаж продукции;

- резерв роста прибыли от продаж продукции;

![]() - возможная себестоимость продукции с учетом выявленных резервов;

- возможная себестоимость продукции с учетом выявленных резервов;

![]() - фактическая сумма затрат по реализованной продукции.

- фактическая сумма затрат по реализованной продукции.

В заключение анализа финансовых результатов должны быть разработаны конкретные мероприятия по освоению выявленных резервов и система осуществления мониторинга по применению их на практике.