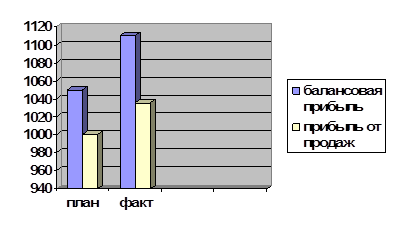

Статистический анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов, во-первых, оценку изменений по каждому показателю за анализируемый период («горизонтальный анализ» показателей); во-вторых, оценку структуры показателей прибыли и изменений их структуры («вертикальный анализ» показателей); в-третьих, изучение хотя бы в самом общем виде динамики изменения показателей за ряд отчетных периодов («трендовый анализ» показателей); в-четвертых, выявление факторов и причин изменения показателей прибыли и их количественную оценки. Для оценки состава, уровня и динамики результатов финансово-хозяйственной деятельности ООО «МАКС» за 2006-2007 год составляем таблицу А1. Из данных таблицы А1 следует, что план по балансовой прибыли в 2007 году перевыполнен на 5,7%, по прибыли от продаж - на 3,6% (рисунок 2).

Рисунок 2- Выполнение плана по балансовой прибыли в 2007 году

Наибольшую долю в структуре балансовой прибыли во всех отчетных периодах занимает прибыль от продаж: 95,8% в 2005 году, 97% в 2006 году, 93,3% в 2007 году. Это является отражением того, что предприятие занимается только основным видом деятельности - производством и реализацией сельскохозяйственной продукции. На долю прочих операционных и внереализационных доходов приходится 4,2% в 2005 году, 3% в 2006 году, 6,7% в 2007 году (рисунок 3).

Рисунок 3 - Структура состава балансовой прибыли в 2007 году

Прибыль от продаж в 2007 году увеличилась по сравнению с 2005 и 2006 годом на 645 тыс.руб. и 617 тыс.руб. соответственно и составила 1036 тыс.руб. Темп прироста 2007 года к 2006 году равен 147,2% , что на 17,8% меньше темпа прироста 2007 года к 2005 году - 165%. Операционные расходы превышают операционные доходы предприятия во всех анализируемых периодах. При этом убыток от прочей реализации в 2007 году в 20 раз превышает убытки 2005 и 2006 годов.

Наоборот, внереализационные доходы ООО «МАКС» за 2005 - 2007 годы больше, чем внереализационные расходы соответствующих периодов. Темпы роста внереализационных доходов в течение трех лет постоянно растут. Темп роста 2007 года к 2005 году равен 527,8% , темп роста 2007 года к 2006 году - 678,6%.

Балансовая прибыль ООО «МАКС» в 2007 году увеличилась по сравнению с 2005 и 2006 годом на 702 тыс.руб. и 678 тыс.руб. соответственно и составила 1110 тыс.руб. При этом темп ее прироста к 2005 году равен 172% , к 2006 году - 156,9%, то есть при увеличении в 2007 году балансовой прибыли в абсолютных измерителях, в относительных показателях наблюдается снижение прибыльности реализованной продукции.

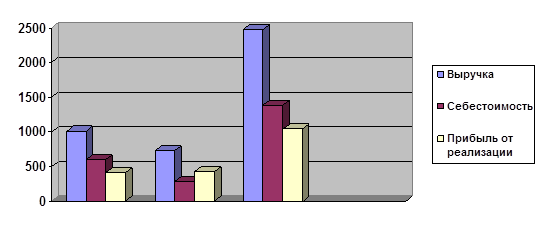

Прибыль от продаж - наиболее важный фактор формирования балансовой прибыли предприятия, поэтому ее статистический анализ имеет первостепенное значение. Для этого проанализируем данные таблицы Б1.

Из данных таблицы Б1 следует, что план по выручке о реализации в 2007 году перевыполнен на 28,5%. Выручка от реализации ООО «МАКС» за 2007 год возросла на 1749 тыс. руб. или на 241, 9% по сравнению с тем же периодом 2006 года и на 1466 тыс. руб. или на 145, 7% по сравнению с тем же периодом 2005 года. Одновременно с ростом выручки наблюдается и рост себестоимости продукции. По сравнению с плановыми показателями 2007 года фактически себестоимость составила 1381 тыс.руб. или 159,7% плана. В 2007 году себестоимость продукции возросла на 788 тыс. руб. или на 132,9% по сравнению с 2005 годом и на 1099 тыс. руб. или на 389,7% по сравнению с 2006 годом. В результате рост прибыли от реализации продукции за 2007 год по сравнению с 2006 годом составил всего лишь 147,4%. В связи с тем, что выручка от продажи растет быстрее прибыли от реализации, можно говорить об относительном увеличении затрат на производство продукции, работ, услуг (рисунок 3).

Рисунок 3 - Изменение размера выручки, себестоимости и прибыли от реализации продукции за 2005- 2007 годы

Коммерческие расходы или расходы на продажу в течение 2005-2006 годов были одинаковы и составляли 22 тыс.руб., а в 2007 году увеличились на 33 тыс. руб. или на 150 % и составили 55 тыс.руб.