Основную часть прибыли предприятия получают от реализации продукции и услуг. Поэтому анализ факторов изменения суммы прибыли от продаж имеет первостепенное значение. Результаты начального этапа факторного анализа оформляются в виде аналитической таблицы 9. Наиболее наглядно общая картина факторных влияний, оказываемых на изменение прибыли от продаж, представлена в графе 5 таблицы 9. В ней изменения факторов представлены в процентах к изменению выручки от продаж.

На основе данных таблицы определяется вклад изменений каждого из укрупненных факторов в изменение прибыли от продаж, и устанавливаются причины роста или снижения прибыли (убытка).

Таблица 9 - Анализ укрупненных факторов, влияющих на прибыль от продаж

|

Укрупненные факторы прибыли от продаж |

2006 год |

2007 год |

Изменения | |

|

в абсолютных величинах |

в % к изменению выручки от продаж | |||

|

Выручка от продажи товаров, продукции, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей) |

723 |

2472 |

+1749 |

+100 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

282 |

1381 |

+1099 |

+62,8 |

|

Коммерческие расходы |

22 |

55 |

+33 |

+1,9 |

|

Управленческие расходы |

- |

- |

- |

- |

|

Прибыль от продаж (п. 1 - п. 2 - п. 3 - п. 4) |

419 |

1036 |

+617 |

+35,3 |

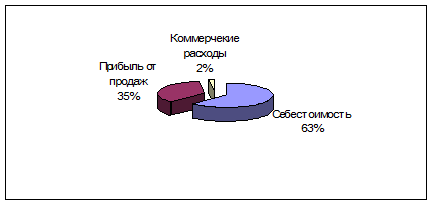

Из таблицы 4 видно, что при увеличении выручки от продажи в 2007 году на 1749 тыс. руб. по сравнению с 2006 годом, прибыль от продаж возросла всего лишь на 617 тыс. руб. При этом рост себестоимости и коммерческих расходов в 2007 году по сравнению с 2006 годом составил 64,7% от общего увеличения выручки предприятия.

Таким образом, на долю увеличения прибыли от продаж в общем росте выручки приходится только 35,3 % (рисунок 9).

Рисунок 9 - Соотношение влияния всех составляющих в общем увеличении суммы выручки в 2006 году по сравнению с 2007 годом

Одним из способов проведения факторного анализа прибыли от продаж предприятия является способ абсолютных разниц. Используя формулы 1.1-1.11, определим влияние различных факторов на прибыль от продаж и балансовую прибыль ООО «МАКС» [15,с. 149].

![]()

![]()