Аналогичным способом произведем анализ рентабельности продаж.

Сначала рассчитаем уровень рентабельности продаж в 2006 году:

Затем определим уровень рентабельности при изменении общего объема продаж, но при сохранении структуры продаж, отпускных цен, удельных переменных затрат и общей суммы постоянных затрат на уровне базисного периода. Для этого маржу покрытия базисного периода нужно умножить на индекс объема продаж в целом по предприятию и из полученной ее суммы вычесть постоянные затраты базисного периода:

![]() =

=![]() = 1, 58

= 1, 58

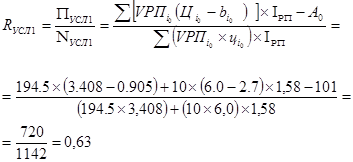

После этого надо определить, уровень рентабельности, который будет иметь место при изменении объема и структуры продаж, но при базисной величине остальных факторов:

Далее изменяем и уровень отпускных цен по каждому виду продукции, оставляя на прежнем уровне удельные переменные и постоянные затраты периода

После изменения переменных затрат на единицу продукции получим следующий уровень рентабельности:

Фактический уровень рентабельности отчетного периода равен:

Таким образом, общее изменение рентабельности от продаж в 2007 году по сравнению с 2006 годом составляет:

![]() 0,42-0,58= - 0,16 (тыс. руб)

0,42-0,58= - 0,16 (тыс. руб)

Изменение уровня рентабельности за счет:

а) объема продаж ![]() =

=![]() -

-![]() =

=![]()

б) структуры продаж ![]()

![]() =

=![]()

в) цен ![]()

![]()

г) переменных затрат ![]()

![]()

![]()

д) постоянных затрат ![]()

![]()

Итого - 0,16 (единиц)

Проведенный факторный анализ показывает, что уровень рентабельности продаж повысился на 0,25% в связи с увеличением объема продаж и ростом цен. Увеличение суммы постоянных и удельных переменных затрат вызвало снижение уровня рентабельности на 0,4%. Рентабельность снизилась также и за счет изменения структуры продаж на 0,01%. Общее снижение рентабельности продаж за анализируемый период составило 0,16 единиц. Таким образом, в 2007 году ООО «МАКС» получило с каждого рубля, полученного от реализации продукции, на 16 копеек прибыли меньше, чем в 2006 году.