Для правильного учета основных средств необходим единый принцип их денежной оценки. В хозяйственной практике различают первоначальную (балансовую) восстановительную, остаточную, ликвидационную и среднегодовую стоимости основных фондов.

Первоначальная стоимость основных средств включает все затраты по их возведению, сооружению и приобретению, включая проектно - изыскательские работы, благоустройство территории, расходы по доставке, монтажу и установке.

В первоначальную стоимость приобретенного оборудования входит его покупная стоимость, расходы на транспортировку, погрузку и разгрузку, страхование и хранение груза, таможенные пошлины, налоги, сборы и другие расходы [3;с.25].

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта;

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

таможенные пошлины и таможенные сборы;

невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

иные затраты.

Правильный учет основных средств должен обеспечить получение документально обоснованных данных о наличии и движении основных средств по местам их нахождения (эксплуатации), а в необходимых случаях и в разрезе лиц, ответственных за их сохранность, правильное начисление амортизации (износа), выявление результатов от реализации и другого выбытия объектов из эксплуатации. Важной задачей бухгалтерии является выявление излишних, неиспользуемых и неэффективно используемых объектов основных фондов и производственных площадей [2;с.68].

Единицей учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект [5;с.2].

Восстановительная стоимость основных средств определяется умножением первоначальной стоимости основных средств на соответствующий коэффициент пересчета. Коэффициенты пересчета балансовой стоимости основных средств в восстановительную зависят от периода их приобретения.

Восстановительная стоимость вносит единообразие в оценку одних и тех же основных средств, произведенных в разное время.

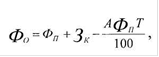

Остаточная стоимость основных средств представляет собой первоначальную или восстановительную стоимость за вычетом износа. Следовательно, остаточная стоимость показывает стоимость основных средств, которая еще не перенесена на производимую продукцию.

Остаточная стоимость рассчитывается по формуле 1.

(1)

(1)

где фо- остаточная стоимость основных производственных фондов, руб.;

фп -первоначальная или восстановительная стоимость ОПФ, руб.;

Зк -затраты на капитальный ремонт за весь срок службы ОПФ, руб.;

А -норма амортизации, % ;

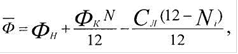

Т -срок, в течение которого используются ОПФ, годы. Среднегодовая стоимость основных фондов определяется на основе первоначальной стоимости с учетом их ввода и выбывших ОПФ по следующей формуле (2):

(2)

(2)

где Сл - стоимость выбывших ОПФ в рассматриваемый период руб.;

N-число месяцев функционирования ОПФ, вводимых в рассматриваемом году;

Ni- число месяцев функционирования ОПФ, выбывающих в рассматриваемом году.