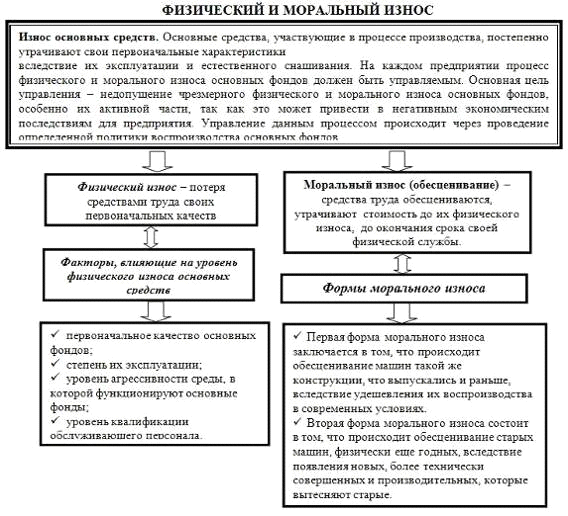

Различают физический и моральный износ основных фондов.

Физический износ означает постепенную утрату орудиями труда своих потребительских свойств, т.е. количественных и качественных характеристик.

Моральный износ означает потерю части стоимости основных фондов без соответствующего физического износа.

Моральный износ выступает в двух формах. Первая - утрата части стоимости основных фондов вследствие удешевления их производства, а вторая - вследствие появления более эффективных машин и оборудования.

Амортизацией называют процесс планомерного возмещения износа основных фондов путем перенесения утраченной ими стоимости на изготовляемую продукцию.

При реализации продукции в денежную форму превращаются и амортизационные отчисления, включаемые в себестоимость продукции.

Норма амортизации - это доля балансовой стоимости за определенный период времени по конкретному виду основных фондов.

На =![]() , где

, где

На - годовая норма амортизации, %;

Та - нормативный срок службы основных фондов, лет.

Годовая сумма амортизационных отчислений

Аа = На * ОФср.г., Аа = На * ОФп(б) - по объекту

Аа - сумма амортизационных отчислений за год, руб;

На - норма амортизации, %.

Амортизационные отчисления определяются тремя методами: равномерным, ускоренным и неравномерным.