kвыб=Fвыб/F1, (1.8)

где: ![]() - коэффициент выбытия основных фондов;

- коэффициент выбытия основных фондов;

![]() - стоимость выбывших основных фондов за данный период, руб.;

- стоимость выбывших основных фондов за данный период, руб.;

F1 - стоимость основных фондов на начало периода, руб.

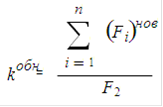

Коэффициент обновления основных фондов определяется путем деления суммы годовых вводов основных фондов за каждый год рассматриваемого периода (i = 1, 2, 3, …, n) на стоимость основных фондов, действующих в конце анализируемого периода, т. е.

, (1.9)

, (1.9)

где: ![]() - коэффициент обновления основных фондов;

- коэффициент обновления основных фондов;

![]() - сумма годовых вводов основных фондов за каждый год рассматриваемого периода (i = 1,2,3,…,n), руб.;

- сумма годовых вводов основных фондов за каждый год рассматриваемого периода (i = 1,2,3,…,n), руб.;

F2- стоимость основных фондов на конец периода, руб.

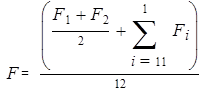

Среднегодовая (плановая, фактическая) стоимость основных фондов служит базой для исчисления показателей расчетной рентабельности и платы за фонды и определяется как частное от деления на 12 суммы, полученной путем сложения Ѕ стоимости основных производственных фондов, действующих на 1 января планируемого и отчетного года F1 и на 1 января следующего года F2, а также балансовой плановой или фактической стоимости этих фондов на каждое 1-е число остальных месяцев данного (планируемого, отчетного) года:

, (1.10)

, (1.10)

где: F1 - стоимость основных фондов на начало периода, руб.;

F2 - стоимость основных фондов на конец периода, руб.;

Fi - балансовая (плановая или фактическая) стоимость основных фондов, руб.

Основные фонды, участвующие в процессе производства, постепенно утрачивают те полезные свойства орудий и средств труда, которые определяют их место и роль в системе расширенного производства, т.е. подвергаются физическому и моральному износу.

Физический износ основных фондов - это утрата потребительской стоимости под воздействием процесса труда и сил природы. Физический износ, который связан с производственным потреблением в процессе эксплуатации основных фондов, называется эксплуатационный износ. Второй вид физического износа, который непосредственно не связан с эксплуатацией фондов, а происходит под воздействием различных внешних природных факторов (влияние атмосферных осадков, температуры, влажности, ржавления и т. п.), называется естественный износ. Следовательно, используются основные фонды или нет, они подвергаются физическому износу. Его уровень зависит от интенсивности производственного процесса, сроков эксплуатации, степени нагрузки оборудования, условий применения и содержания, а также квалификации персонала. Физический износ может быть: полный или частичный. Полный преодолевается путем ликвидацией основных средств и заменой его на новые основные фонды, частичный возмещается путем ремонта.

Для характеристики физического износа основных фондов используют ряд показателей.

Остаточный срок службы основных фондов определяется по следующей формуле:

![]() , (1.11)

, (1.11)

где: ![]() - остаточный срок службы основных фондов, годы (месяцы);

- остаточный срок службы основных фондов, годы (месяцы);

![]() - средний нормативный срок службы соответствующего элемента основных фондов, годы (месяцы);

- средний нормативный срок службы соответствующего элемента основных фондов, годы (месяцы);