Получая прибыль, предприятие решает задачи ее использования. Характер направлений использования прибыли отражает стратегические задачи предприятия. Выплачивая дивиденды, предприятие стимулирует рост стоимости своих акций, оставляя прибыль на предприятии, акционеры инвестируют развитие производства. Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных отношениях.

Распределение прибыли - это составная и неразрывная часть общей системы распределительных отношений и, пожалуй, наравне с распределением дохода физических лиц, самая главная[8, стр 122].

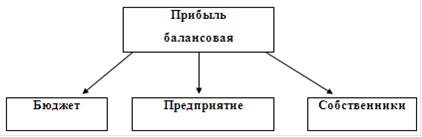

По сути распределение прибыли следует рассматривать в трех направлениях (рис. 3 )

Рис. 3Направления распределения прибыли

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.

Взаимоотношения предприятия и государства по поводу прибыли строятся на основе ее налогообложения.

В российском законодательстве налогом на прибыль облагается не та прибыль, которая отражает результаты финансово-хозяйственной деятельности и показана в бухгалтерской отчетности. Различия в налогооблагаемой прибыли и прибыли, отраженной в Отчете о прибылях и убытках, порождены различиями в методологии исчисления финансового результата в нормативных документах по бухгалтерскому учету и в Налоговом кодексе. Кроме того, в Налоговом кодексе в очередной раз была сделана попытка дать перечень всех расходов, которые уменьшают прибыль в целях налогообложения. Поскольку этой цели достичь невозможно, часть расходов, вычитаемых из доходов и формирующих балансовую прибыль в бухгалтерском учете, не считается расходами, уменьшающими доходы для целей налогообложения. Тем не менее, для многих предприятий бухгалтерская прибыль оказалась больше налогооблагаемой, что приводит к уменьшению доходов бюджета. Было бы различия в методологии исчисления бухгалтерской и налогооблагаемой прибыли были ликвидированы.

Налоговая система - очень важный элемент рыночной экономики и не в последнюю очередь от нее зависят результаты экономических преобразований. Налоги служат основной формой получения доходов государством. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса[4, стр 74]

Налоги оказывают значительное влияние на формирование финансовых результатов хозяйственной деятельности предприятия и на размер чистой прибыли, используемой предприятием на цели накопления и потребления. В состав налогов, уплачиваемых предприятиями, входят федеральные налоги, налоги субъектов Федерации и местные. Начисление налогов проводится с отнесением их на различные источники.

Часть налогов включается в цену продукции (товара, работ, услуг). К таким налогам относятся налог на добавленную стоимость, акцизы, экспортные таможенные пошлины.

Некоторые налоги включаются в состав расходов по производству продукции, т.е. относятся на ее себестоимость или же на их сумму увеличивается стоимость амортизируемого имущества. К ним относятся единый социальный налог, транспортный налог, импортные таможенные пошлины, государственные пошлины, земельный, лесной и другие ресурсные налоги.

Другие налоги относятся на финансовые результаты хозяйствен- ной деятельности предприятия, т.е. уменьшают его балансовую при- быль: налог на прибыль, на имущество, на рекламу

Непосредственно из прибыли, полученной в результате финансово-хозяйственной деятельности и остающейся у предприятия после уплаты налога на прибыль, предприятие уплачивает некоторые местные налоги.

Поскольку, как мы видим, основным источником уплаты налогов служит добавленная стоимость, налоги непосредственно влияют на сумму прибыли, остающуюся в распоряжении организации, т.е. чистой прибыли. Косвенные налоги, хотя прямо и не уплачиваются из прибыли, но при достижении ценой товара максимума покупательной возможности также начинают снижать долю прибыли товаропроизводителя. Сумма налогового бремени обратно пропорциональна инвестиционным возможностям реального сектора экономики. Задача государственного управления состоит в том, чтобы, сохраняя стабильность роста доходов бюджета, способствовать экономическому росту на предприятиях. Закономерно предположить, что должен быть ограничитель для налоговой нагрузки на экономику предприятий-налогоплательщиков. По нашему мнению, размер налоговых платежей не должен превышать трети балансовой прибыли. В противном случае утрачиваются стимулы к повышению эффективности работы предприятий и получению прибыли.