Пояснения к расчёту таблицы 3

Строка 1 "Стоимость амортизируемых основных производственных фондов на начало года"

строка 1: используя данные табл. 2, 15530 тыс. руб.

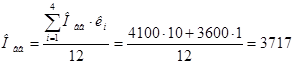

Строка 2 "Среднегодовая стоимость вводимых основных фондов"

тыс. руб.,

тыс. руб.,

где ki - табличный коэффициент.

Он определяется по следующей таблице:

Таблица для расчёта коэффициента ki

|

Квартал |

I кв. |

II кв. |

III кв. |

IV кв. |

|

ki |

10 |

7 |

4 |

1 |

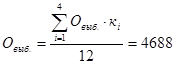

Строка 3 "Среднегодовая стоимость выбывающих основных производственных фондов"

тыс. руб.

тыс. руб.

Строка 4 "Среднегодовая стоимость полностью амортизированного оборудования (в действующих ценах)"

строка 4 заполняется по исходным данным табл. 3, т.е. 2780 тыс. руб.

Строка 5 "Среднегодовая стоимость амортизируемых основных фондов (в действующих ценах) - всего"

строка 5: стр. 1 табл. 3 + стр. 2 табл. 3 - стр. 3 табл. 3 - стр. 4 табл. 3, т.е. 11779 тыс. руб.

Строка 6 "Средняя норма амортизации"

исходя из данных табл. 2 средняя норма амортизации составляет 12,5%.

Строка 7 "Сумма амортизационных отчислений - всего"

строка 7: 12,5% от суммы стр. 5 табл. 3, 1472 тыс. руб.

Строка 8 "Использование амортизационных отчислений на капитальные вложения

строка 8: сумма стр. 7 табл. 3, т.е. 1472тыс. руб.

Таблица 4 Данные к расчёту объема реализации и прибыли

|

№ стр. |

Показатель |

Сумма, тыс. руб. |

|

1 |

Фактические остатки нереализованной продукции на начало года: | |

|

2 |

а) в ценах базисного года без НДС и акцизов |

2500 |

|

3 |

б) по производственной себестоимости |

1950 |

|

4 |

Планируемые остатки нереализованной продукции на конец года: | |

|

5 |

а) в днях запаса |

7 |

|

6 |

б) в действующих ценах (без НДС и акцизов) |

1867 |

|

7 |

в) по производственной себестоимости |

1091 |

Пояснения к расчёту таблицы 4

Расчёты ведём, используя данные таблицы 1, строки 18 и 15, IV квартал.

Строка 6 "Планируемые остатки нереализованной продукции на конец года в действующих ценах (без НДС и акцизов)"

строка 6: ТП в отпускных ценах![]() дни запаса, 1867тыс. руб.;

дни запаса, 1867тыс. руб.;

Строка 7 "Планируемые остатки нереализованной продукции на конец года по производственной себестоимости"

строка 7: Производственная себестоимость ТП ![]() дни запаса, следовательно, 1091тыс. руб.

дни запаса, следовательно, 1091тыс. руб.

Таблица 5 Расчёт объёма реализуемой продукции и прибыли от продаж

|

№ стр.ПоказательСумма, тыс. руб. | ||

|

1 |

Фактические остатки нереализованной продукции на начало года: | |

|

2 |

а) в ценах базисного года без НДС и акцизов |

2 500 |

|

3 |

б) по производственной себестоимости |

1 950 |

|

4 |

в) прибыль |

550 |

|

5 |

Выпуск товарной продукции (выполнение работ, оказание услуг): | |

|

6 |

а) в действующих ценах без НДС и акцизов |

88 000 |

|

7 |

б) по полной себестоимости |

61861 |

|

8 |

в) прибыль |

26139 |

|

9 |

Планируемые остатки нереализованной продукции на конец года: | |

|

10 |

а) в днях запаса |

7 |

|

11 |

б) в действующих ценах без НДС и акцизов |

1 867 |

|

12 |

в) по производственной себестоимости |

1 091 |

|

13 |

г) прибыль |

776 |

|

14 |

Объем продаж продукции в планируемом году: | |

|

15 |

а) в действующих ценах без НДС и акцизов |

88 633 |

|

16 |

б) по полной себестоимости |

62720 |

|

17 |

в) прибыль от продажи товарной продукции (работ, услуг) |

25 913 |