Износ основных фондов. Износ ОФ

- потеря стоимости, которая происходит в результате их участия в производственном процессе.

Различают 2 вида износа:

Физический износ

ОФ

- физическая утрата первоначальной потребительской стоимости, вследствие чего они постепенно приходят в негодность. Коэффициент физического износа (Кизн. ф) определяется по формуле:

Кизн. ф = Зизн/Зперв, (

2.1)

где Зизн - стоимость износа ОФ; Зперв - первоначальная стоимость ОФ.

Моральный износ ОФ

- экономическая утрата ценности ОФ.

Моральный износ 1-го рода происходит в результате производства фондов такой же производительности, но с меньшими затратами.

Он определяется по формуле:

Им1 = Зп - Звост (

в абсолютном выражении, руб.), (

2.2)

где Звост - восстановительная стоимость ОФ или

![]() (в относительном выражении). (2.3)

(в относительном выражении). (2.3)

Моральный износ 2-го рода происходит в результате создания более производительных фондов по прежней цене. Он определяется по формуле П.Г. Бунича:

Им2 = Фп - [Фп/ (

t

с

×

Пс) - Фпн/ (

t

н

×

Пн)]

×

t

о

×

Пс

, (2.4)

где Фп - первоначальная стоимость старой машины (руб.);

tс - нормативный срок службы старой машины (в годах);

Пс - производительность старой машины в год (в стоимостных или натуральных единицах);

Фпн - стоимость машины современного образца (руб.);

tн - нормативный срок службы новой машины (в годах);

Пн - производительность машины современного образца в год (в натуральных или стоимостных единицах);

tо - остающийся срок службы старой машины (в годах)

Амортизация основных фондов

Амортизация -

перенесение по частям стоимости ОФ на производимый продукт или услугу.

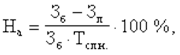

Норма амортизации

- установленный размер амортизационных отчислений на полное восстановление ОФ. Она определяется по формуле

(2.5)

(2.5)

где Зб - балансовая стоимость ОФ; Зл - ликвидационная стоимость ОФ;

Тсл. н. - нормативный срок службы ОФ.

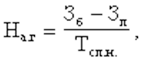

Годовая сумма амортизационных отчислений определяется по формуле:

(2.6)

(2.6)

Методы амортизации

В мировой практике используются различные подходы к начислению износа (сумм амортизационных списаний, начислений) и определению остаточной балансовой стоимости. Классифицируем их по нескольким признакам.

В качестве базы, с которой связывается износ оборудования, чаще всего принимают предполагаемое время эксплуатации оборудования (полезный срок его жизни), реже - ожидаемый объем работы.

По степени равномерности списания стоимости оборудования различают равномерную (линейную

) и неравномерную (нелинейную

) амортизацию. Последняя может быть реализована различными способами. Например, суммы списания могут изменяться согласно некоторому принципу или по специальному графику и т.д.

Можно также разделить методы списания на нормальные

, ускоренныеи замедленные

. Простейший, но не единственный способ ускоренного списания износа - сокращение срока амортизации.