В этой части практической главы рассмотрим расчет амортизации различными способами на основании данных предприятия ЗАО "Зион".

В декабре 2006 года ЗАО "Зион" начало подготовку к открытию нового производства бытовой техники.

Для этого было закуплено оборудование стоимостью 100 млн. руб. Оборудование было введено в эксплуатацию с 1 января 2007 года.

Нормативный срок службы составляет 5 лет. Предполагается что объем производства в одну смену постоянен, а количество смен в год: в первый год составляет 200, в следующие 3 - 400 смен, а в последний год - 300 (всего 1700 смен). Ликвидационная стоимость составляет на 1 января 2008 года 4 млн. руб.

1. Линейный метод

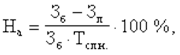

Для расчета амортизации линейным способом применим формулу 2.6 стр.7

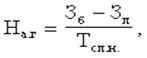

Но сначала определим норму амортизации по формуле 2.5 стр.7

На = 100 000 000 ÷ (100 000 000 ×5) × 100% = 20%

Амортизация за год = 100 000 000 × 20% = 20 млн. руб.

Метод определение суммы амортизации пропорционально объемам производства.

В этом случае применим формулу:

D= (P-L) /V (2.12)

При применении линейного метода ежегодные суммы амортизации в расчете на год составят:

D

= (100 - 4): 5 = 19, 20

В свою очередь, в расчете на 100 смен получим:

![]()

Расчет амортизационных начислений приведен в следующей таблице.

|

Года |

Метод объемов производства | ||

|

Смены |

Сумма амортизации в год |

Стоимость оборудования на конец года млн. р. | |

|

- |

- |

100,000 | |

|

1 |

2 |

11,294 |

88,706 |

|

2 |

4 |

22,588 |

66,118 |

|

3 |

4 |

22,588 |

43,530 |

|

4 |

4 |

22,588 |

20,942 |

|

5 |

3 |

16,942 |

4,000 |

|

Итого: |

17 |

96,000 |

- |

,647 × 2смены = 11,294 млн. руб.

100 млн. руб. - 11,294 млн. руб. = 88,706 млн. руб.

И т.д.

2. Нелинейные методы

а) Метод постоянной доли списания балансовой стоимости.

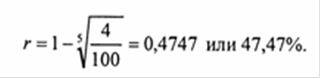

Для расчета амортизации данным способом необходимо найти долю сокращения балансовой стоимости за каждый амортизационный период. Она определяется по формуле 2.21 стр.12

![]()

Таким образом, каждый раз списывается 47,47%