Рис.2.2 Скорость амортизации основных фондов.

Различные методы начисления износа в разной степени ускоряют амортизацию. В связи с этим возникает проблема сравнения результатов. На рис.2.2показана сравнительная динамика балансовой стоимости оборудования (кривая, а -

характеризует метод постоянных долей, б

- метод сумм, в

- линейный метод). Как видим, второй из сравниваемых методов ближе к равномерному списанию, чем первый.

В качестве аналитического измерителя степени равномерности списания можно предложить срок, в течение которого амортизируется половина стоимости оборудования. Назовем такой срок медианным

(рис.2.2)

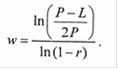

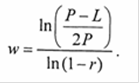

Медианный срок можно подсчитать относительно первоначальной балансовой стоимости оборудования или относительно его амортизируемой стоимости. Впрочем, различие будет небольшим. Чем меньше эта величина, тем скорее протекает процесс амортизации. Обозначим медианный срок через w. В некоторых случаях для его расчета удается найти простое аналитическое выражение. Например, для линейной модели получим:

![]() (2.26)

(2.26)

а без учета ликвидационной стоимости w =n/2.

Для метода долей величину w находим из равенства

![]() (2.27)

(2.27)

В силу чего

(2.28)

(2.28)

Для метода сумм величину w проще найти интерполяцией данных, характеризующих изменение балансовой стоимости.

в) Метод постоянных долей.

Необходимо найти медианный срок по формуле 2.28 стр.25

![]()

Для метода сумм применим интерполяцию. Находим размеры балансовой стоимости на конец первого и второго года: В1= 68,0 (что >50% стоимости) и В2= 42,4 (что < 50 %). Таким образом, 50% первоначальной стоимости приходится на второй год. С помощью линейной интерполяции находим

![]()

При равномерном начислении амортизации

w

= 0,5

×

5

×

(100

÷

96) = 2,6.

Приближенно (без учета ликвидационной стоимости)

w

= п

÷

2 = 2,5 года.

Таким образом, самое быстрое списание при одинаковом общем сроке амортизации достигается с помощью метода постоянных долей.

Описанные способы различаются скоростью амортизации фондов (см. рис.2.2). Поскольку амортизационные отчисления являются элементом себестоимости, увеличение их размера приводит к уменьшению прибыли предприятия, а, следовательно, и налогооблагаемой базы для уплаты налога на прибыль. При этом, будучи условным начислением, в составе себестоимости, т.е. не создавая для предприятия собственно денежного расхода, амортизационные отчисления увеличивают для предприятия денежный приток средств.

Таким образом, более ускоренные способы позволяют на начальном этапе “списать” в себестоимость большую часть стоимости имущества, тем самым, уменьшив налогооблагаемую прибыль. Зато в поздние сроки использования имущества, наоборот, за счет снижения амортизационных отчислений увеличивается налогооблагаемая прибыль. Тем самым за счет ускорения амортизации налогооблагаемая база по прибыли смещается во времени к более поздним периодам. С учетом фактора стоимости денег во времени это означает снижение текущей стоимости расходов компании по уплате налога на прибыль.

Источниками инвестиционных средств, генерируемыми собственной хозяйственной деятельностью предприятия, являются как амортизация, так и чистая прибыль (прибыль после налогообложения). Поскольку способ амортизационных отчислений изменяет пропорции этих двух составляющих во времени, экономически правильным было бы оценивать “выгоду" предприятия как суммарную величину амортизации и чистой прибыли на протяжении некоторого периода времени, равного сроку использования фондов. При этом оценка этой “выгоды" должна проводится во времени с некоторым дисконтом, зависящим от удаленности срока получения дохода от текущего момента.