Методика расчета лизинговых платежей должна быть проста и понятна пользователям. Это требование может быть удовлетворено, если для расчетов используется простой математический способ, допускающий упрощение в вычислениях в пределах, существенно не искажающих экономическую величину расчетных показателей. Подробная информация ТОЛ-П-08У-2 7кН тут.

Рекомендации по расчету лизинговых платежей предусматривают логичную и достаточно простую последовательность расчетов элементов лизинговых платежей.

Применим следующую последовательность расчетов.

Общая сумма лизинговых платежей рассчитывается по формуле

ЛП=АО+ПК+КВ+ДУ+НДС, (2.1)

где ЛП - общая сумма лизинговых платежей; АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем году; ПК - плата за используемые кредитные ресурсы лизингодателем на приобретение лизингового имущества; КВ - компенсационное вознаграждение лизингодателю за предоставленное имущество по договору лизинга; ДУ - плата лизингодателю за дополнительные услуги, предусмотренные договором лизинга; НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем за услуги лизингодателя.

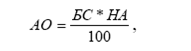

Амортизационные отчисления рассчитываются по формуле:

где БС - балансовая стоимость имущества - предмета договора лизинга;

НА - норма амортизационных отчислений.

Плата за используемые кредитные ресурсы на приобретение лизингового имущества рассчитывается по формуле:

![]()

где ПК - плата за используемые кредитные ресурсы;

КР - сумма кредита;

СТ - ставка за кредит, % годовых.

В каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в текущем году или среднегодовой остаточной стоимостью имущества - предмета договора лизинга следующим образом:

![]()

где КРt - кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году;

ОСн - расчетная остаточная стоимость имущества на начало года;

ОСк - расчетная остаточная стоимость имущества на конец года;- коэффициент, учитывающий долю заемных средств в общей стоимости приобретенного имущества; если для приобретения имущества используются только заемные средства, то Q=1.

Компенсационное вознаграждение лизингодателю устанавливается по соглашению сторон в процентах от:

а) балансовой стоимости лизингового имущества;

б) среднегодовой остаточной стоимости имущества.

Компенсационное вознаграждение соответственно может быть рассчитано

по двум вариантам:

![]()

где р - ставка комиссионного вознаграждения, процент от балансовой стоимости имущества;

БС - балансовая стоимость имущества.

где ОСн - расчетная остаточная стоимость имущества на начало года;

Оск - расчетная остаточная стоимость имущества на конец года;

СТв - ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества.