В одних источниках авторы используют такое определение:

рентабельность (от нем. rentabel - доходный, прибыльный), показатель экономической эффективности производства на предприятиях. Отражает использование материальных, трудовых и денежных ресурсов. Рентабельным считается предприятие, которое приносит прибыль[3].

В других источниках: рентабельность - показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности[4].

Без анализа уровня рентабельности продукции нельзя правильно решить вопросы структуры промышленного производства, его специализации, размещения по территории страны, определить эффективность производства той или иной продукции. На основе уровня рентабельности продукции государство устанавливает уровень закупочных цен на продукцию.

Показатель рентабельности взаимосвязан со всеми показателями эффективности производства, в частности с себестоимостью продукции, фондоемкостью продукции и скоростью оборачиваемости оборотных средств.

Рентабельность имеет множество модифицированных форм, в зависимости от того какая прибыль и ресурсы (расходы) используют в расчетах. Поэтому рассмотрим несколько классификаций указанных в разных источниках.

В основном различают пять видов рентабельности:

– рентабельность собственного капитала;

– рентабельность активов;

– рентабельность производственных фондов;

– рентабельность продаж;

– рентабельность продукции.

Алгоритм расчета рентабельности представляется собой отношение полученного результата от использования объекта к понесенным затратам. В общем виде это можно представить следующим образом:

(1.1)

(1.1)

Рентабельность собственного капитала отражает долю прибыли в собственном капитале:

![]() (1.2)

(1.2)

Рентабельность активов (имущества) показывает, какую прибыль получает предприятие с 1 гривны вложенной в активы:

(1.3)

(1.3)

Рентабельность производственных фондов показывает, насколько эффективна отдача фондов:

![]() (1.4)

(1.4)

где ОПФ - средняя величина основных производственных фондов;

ОС - средняя величина оборотных средств.

Показатели рентабельности активно участвуют в процессах анализа финансово - хозяйственной деятельности предприятия, финансовом планировании, выработке управленческих решений, принятий решений кредиторами и инвесторами.

Рентабельность продаж показывает размер прибыли на 1 гривну реализованной продукции:

![]() (1.5)

(1.5)

Рентабельность продукции характеризует выход прибыли в процессе реализации продукции на единицу издержек в основной деятельности предприятий

![]() *100% (1.6)

*100% (1.6)

Основные показатели рентабельности можно привести в таблице 1.1. «Основные показатели рентабельности», которые предоставляет проф. Бутинец Ф. Ф. в своей книге «Экономический анализ».

Табл. 1.1 Основные показатели рентабельности

|

№ п/п |

Вид рентабельности |

Формула для расчета |

Описание | |||

|

1 |

Рентабельность активов по чистой прибыли от обычной деятельности, Rод |

| ||||

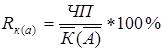

|

2 |

Рентабельность капитала (активов) по чистой прибыли, Rк(а) |

| ||||

|

инвестированных в капитал средств | ||||||

|

3 |

Рентабельность собственного капитала, Rск |

| ||||

|

4 |

Рентабельность производственных фондов, Rпф |

| ||||

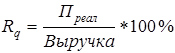

|

5 |

Рентабельность реализованной продукции по прибыли от реализации, Rq |

| ||||

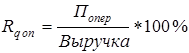

|

6 |

Рентабельность реализованной продукции по прибыли от операционной деятельности, Rq оп |

| ||||

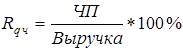

|

7 |

Рентабельность реализованной продукции по чистой прибыли, Rq ч |

| ||||

|

8 |

Рентабельность продукции (товаров, работ, услуг), Rпрод |

| ||||

|

9 |

Рентабельность заемного капитала, Rзк |

| ||||

Сумма чистой прибыли, которая приходится на единицу

Сумма чистой прибыли, которая приходится на единицу  Сумма прибыли от реализации, которая приходится на единицу выручки

Сумма прибыли от реализации, которая приходится на единицу выручки  Сколько приходится прибыли от операционной деятельности на единицу выручки

Сколько приходится прибыли от операционной деятельности на единицу выручки  Сколько приходится чистой прибыли на единицу выручку

Сколько приходится чистой прибыли на единицу выручку