Исследуя этот вопрос, была обнаружена более подробная классификация рентабельности:

– рентабельность основных средств

– коэффициент базовой прибыльности активов

– рентабельность инвестированного капитала

– рентабельность примененного капитала

– рентабельность суммарных активов

– рентабельность активов бизнеса

– рентабельность чистых активов

– рентабельность наценки

Но вышеперечисленные показатели рентабельности редко используют на предприятиях при расчетах.

Для оценки эффективности работы промышленного предприятия недостаточно использовать только показатель прибыли. Для эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана.

В связи с этим различают два вида рентабельности: рентабельность, рассчитанная на основе финансовой прибыли, и рентабельность, рассчитанная на основе чистой прибыли.

При расчете рентабельности на ее показатель могут оказывать влияние различные факторы. Они делятся на:

) внешние, которые связаны с воздействием на деятельность предприятия, рынка или государства;

) внутренние, т.е. те, которые предприятие может изменять и регулировать в зависимости от поставленных целей и задач. Внутренние факторы в свою очередь делятся на производственные (непосредственно связаны с основной деятельностью предприятия) и непроизводственные (непосредственно не связаны с производством продукции).

Среди производственных факторов выделяют такие, как использование средств труда, предметов труда и трудовых ресурсов. Они являются важными факторами увеличения прибыли предприятия и, соответственно, его рентабельности.

Производственные факторы могут влиять на результаты деятельности предприятия с двух позиций - экстенсивной (количественное изменение параметров элементов производства) и интенсивной (повышение качества использования производственных факторов).

В общем виде факторы, влияющие на показатели рентабельности, можно представить в следующей схеме:

Факторы, влияющие на показатели рентабельности

Внутренние Внешние

|

Непроизводственные |

Производственные |

Географическое положение Конкуренция и спрос на продукцию фирмы Ситуация на финансовом, кредитном и др. рынках Государственное регулирование цен, тарифов, налогов, ставки рефинансирования, санкций и т.д. |

|

Снабженческо- сбытовая деятельность Природоохранная деятельность Претензионная деятельность Социальные условия труда и быта Финансовая деятельность |

Наличие и использование средств труда Наличие и использование предметов труда Наличие и использование трудовых ресурсов |

Рис. 1.1 Факторы, влияющие на показатели рентабельности

Для предприятия важными являются показатели основного и оборотного капитала. На их основе рассчитывается коэффициент оборачиваемости, который показывает, что, чем быстрее оборачивается капитал на предприятии, тем меньше необходимо его для выпуска определенного объема продукции.

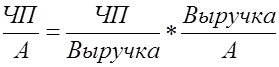

Изучая рентабельность капитала, необходимо отметить ее связь с рентабельностью продаж, ресурсоотдачи. Впервые эту связь выделили в фирме Дюпон: специалисты данной фирмы впервые свели вместе показатели рентабельности продаж и рентабельности активов и показали их связь в виде треугольной схемы. Схема этой модели выглядит следующим образом:

Рис. 1.2 Схема модели Дюпона

В основу этой модели была положена следующая зависимость

Где ЧП - чистая прибыль

А - сумма активов предприятия

Выручка - выручка от реализации продукции

Стоит также отметить тот факт, что данная модель Дюпона стала применяться только в последнее время. До этого она долгое время оставалась невостребованной [10].