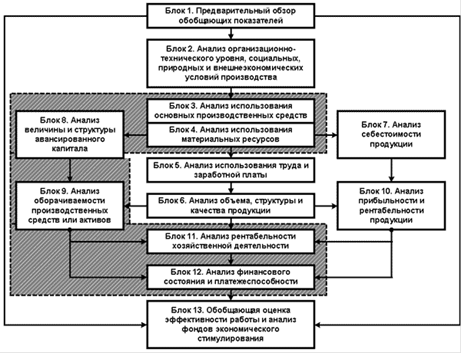

Схема организации комплексного экономического анализа, предложенная проф. А.Д. Шереметом, изображена на рис. 1.

Рис. 1. Схема организации экономического анализа

На первом этапе экономического анализа необходимо собрать и обработать информацию.

По характеру источников информацию подразделяют на два типа - первичную и вторичную.

Первичную экономическую информацию получают путем исследования конкретной проблемы. Сбор информации осуществляется путем измерений. Вторичная информация - это информация, собранная ранее для целей, отличных от целей данного исследования. Вторичная информация на предприятии - это данные учета, бухгалтерские, статистические и иные отчеты, планы, базы данных в информационных системах. Вторичная информация в экономической среде содержится в данных официальной статистики, периодической печати. Это к тому же законодательные и нормативные акты.

Как первичная, так и вторичная информация имеет свои достоинства и недостатки. Основной недостаток первичной информации - высокие затраты на ее получение. Недостатками вторичной информации можно считать возможную несогласованность единиц измерения, использование различных определений и систем классификации.

Совокупность данных, используемых при проведении экономического анализа, также может служить примером взаимосвязи анализа с другими экономическими науками:

) технологическая и конструкторская документация (сведения о нормах расхода материалов, затратах труда, технологические схемы);

) данные оперативного учета (задания, наряды, накладные и т.п.);

) законодательные и нормативные акты, в том числе ведомственные;

) плановая документация, в том числе бизнес-планы;

) данные бухгалтерского учета и отчетности;

) данные статистического учета;

) материалы аудиторских и прочих проверок;

) данные маркетинговых исследований (внешняя информация).

Используемая информация должна отвечать определенным требованиям.

Своевременность, то есть оперативность предоставления информации. К сожалению, требование своевременности нарушается при проведении внешнего анализа бухгалтерской отчетности, что связано с установленными сроками ее утверждения. Самый «свежий» утвержденный годовой бухгалтерский баланс предприятия содержит информацию, устаревшую на три месяца. Это обстоятельство необходимо учитывать аналитикам - нельзя выносить «окончательный приговор» только по итогам анализа единственной формы бухгалтерской отчетности.

Сопоставимость и последовательность информации. Проблема сопоставимости возникает при сравнении стоимостных показателей за несколько периодов. Решается проблема применением поправочных коэффициентов или, как уже было сказано, использованием натуральных либо условно-натуральных показателей вместо показателей стоимостных.

Надежность. Достоверность и верифицуруемость получаемой информации является наиболее серьезным и важным для исследователя требованием. Поэтому на этапе сбора информации важным моментом является проверка ее достоверности.

Объекты, задачи и информационное обеспечение анализа

На промышленном предприятии объектами анализа производственных результатов являются уровень выполнения планов и динамика выпуска и реализации продукции, затраты на производство, себестоимость продукции, финансовые результаты.

На торговом предприятии объектом анализа могут выступать товарооборот и т.п.