Для определения влияния рентабельности отдельных изделий на рентабельность всей реализованной продукции значение индивидуальной рентабельности умножают на долю изделия в общем объеме реализованной продукции [11, c.207].

Отметим, что анализ частных коэффициентов рентабельности по каждому виду продукции имеет практическую полезность лишь в том случае, если полученные показатели сопоставляются с данными предыдущих лет или аналогичными показателями других предприятий.

Уровень рентабельности затрат по отдельным видам продукции зависит от следующих факторов первого порядка: изменения объема продаж в единицах продукции (товара) (VPP), цены реализации (ц), усеченной себестоимости единицы продукции (b) и суммы постоянных затрат, отнесенных на данный вид продукции (А). Факторная модель данного показателя выглядит следующим образом:

![]() , (15)

, (15)

При этом алгоритме оценки влияния факторов на показатель рентабельности расчеты делаются по каждому виду товарной продукции. На основании анализа можно сделать вывод о том, какие виды продукции на предприятии более доходные. Далее в процессе анализа определяется, как изменился уровень рентабельности и какие факторы на это повлияли.

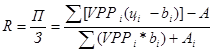

Для анализа рентабельности продукции в целом по предприятию целесообразно использовать следующую формулу:

, (16)

, (16)

Оценка влияния факторов в данной модели определяется способом цепной подстановки: в формулу последовательно подставляют фактические значения переменных в отчетном и предшествующем отчетному периоду. Затем определяются показатели, оказавшие положительное и отрицательное влияние на динамику рентабельности продукции.

В ходе анализа рентабельности продукции устанавливается, соответствует ли профилю организации производимая ею малорентабельная и убыточная продукция. В случае несоответствия принимаются меры по исключению данной продукции из плана выпуска или по передаче ее производства другой организации.

При рассмотрении рентабельности продукции анализируются причины убыточности и малорентабельности изделий. Если они не зависят от самой организации (отсутствие специализированного оборудования, оснастки и др.), то изучается вопрос о закрытии производства нерентабельной продукции или разрабатываются мероприятия по увеличению рентабельности этих изделий [13, c. 210-211].

Факторный анализ рентабельности продукции в процессе финансового анализа также может проводится на основе модели, учитывающей не частные (по каждому виду продукции), а результативные показатели производственно-хозяйственной деятельности предприятия:

![]() (17)

(17)

где П - прибыль от реализации продукции;

ВР - выручка от реализации (без НДС и косвенных налогов);

С - полная себестоимость продукции.

Для факторного анализа рентабельности в динамике традиционно используется метод цепных подстановок. Прирост рентабельности отчетном периоде по сравнению с базисным будет определяться по формуле:

![]() (18)

(18)

Здесь составляющая ![]() характеризует влияние изменения себестоимости реализованной продукции на динамику рентабельности продукции, а составляющая

характеризует влияние изменения себестоимости реализованной продукции на динамику рентабельности продукции, а составляющая ![]() - влияние изменения объема реализации.

- влияние изменения объема реализации.

На заключительном этапе анализа рентабельности подводятся итоги на основании ранее выявленных резервов ее увеличения за счет роста объема реализации, уменьшения себестоимости продукции и улучшения использования производственных ресурсов.