Методику анализа рентабельности покажем на примере общей рентабельности организации, рассчитанной как отношение бухгалтерской прибыли к среднегодовой первоначальной (восстановительной) стоимости основных производственных средств (к которым приравниваются нематериальные активы) и материальных оборотных средств (запасов). По этой методике можно анализировать и другие показатели рентабельности. На стоимостную оценку показателей значительное влияние оказывает инфляция, но ее влияние примерно одинаково как на стоимость продукции, так и на производственные ресурсы. В отдельных случаях показатели целесообразно анализировать в сопоставимых, базисных ценах [3, c. 93].

Влияние факторов, воздействующих на показатель рентабельности организации, изучается в динамике (в сравнении с данными плана или за предыдущий год). К числу таких факторов относятся рентабельность реализованной продукции, коэффициент фондоемкости продукции и коэффициент закрепления оборотных средств. По данных планов и годовых отчетов составляется таблица

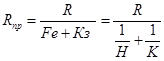

В число факторов, влияющих на рентабельность производства, входят рентабельность реализованной продукции, фондоемкость продукции (фондоотдача), коэффициент закрепления оборотных средств (оборачиваемость оборотных средств). Для выявления влияния указанных факторов преобразуем формулу расчета рентабельности производства:

(19)

(19)

где Ф - среднегодовая стоимость основных фондов;

О - среднегодовая стоимость оборотных средств.

Разделив и числитель, и знаменатель на сумму выручки от реализации продукции, получим:

, (20)

, (20)

Получаем Rпр - рентабельность реализованной продукции, или долю прибыли на 1 руб. реализованной продукции; Fe - фондоемкость, которую можно получить и как 1/Н; Н - уровень фондоотдачи; Кз - коэффициент закрепления, который может быть найден и как 1/К; К - коэффициент оборачиваемости.

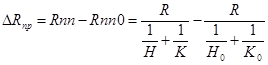

Изучение факторов, влияющих на показатель рентабельности производства, производится в динамике (в сравнении с данными за предыдущие годы). Оценивая влияние названных факторов, следует выполнить следующие расчеты. Общее изменение рентабельности производства (ΔRпр):

, (21)

, (21)

В зависимости от целей анализа можно построить и другие факторные модели зависимости рентабельности работы предприятия от показателей, характеризующих результаты работы предприятия.

Существует взаимосвязь между показателями рентабельности активов (имущества), оборачиваемостью активов (Коб) и рентабельностью продаж реализованной продукции (Rрп), которая может быть представлена в виде формулы:

![]() , (22)

, (22)

Таким образом, прибыль предприятия, полученная с каждого рубля средств, вложенных в активы, зависит от скорости оборачиваемости средств и от того, какова доля чистой прибыли в выручке от реализации.

Анализ факторов, влияющих на показатели рентабельности работы предприятия, позволяет выявить резервы ее повышения и использовать их в процессе планирования и прогнозирования финансово-хозяйственной деятельности.