Решение

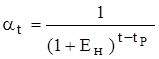

. Определим коэффициент приведения (αt) по формуле:

,

,

где Ен=0,25 - норматив приведения разновременных затрат и результатов;=1 - расчетный год;- порядковый номер года, затраты и результаты которого приводятся к расчетному году.

Тогда

![]()

![]()

![]()

![]()

![]()

. Найдем себестоимость по формуле:

С= [Pм + Рк +Р3(1+ ![]() )](1+

)](1+ ![]() )+НС ,

)+НС ,

где Рм - стоимость сырья и материалов (за вычетом отходов);

Рк - стоимость покупных комплектующих изделий и полуфабрикатов;

Рз - основная заработная плата производственных рабочих;

![]() - коэффициент, учитывающий другие затраты на изготовление;

- коэффициент, учитывающий другие затраты на изготовление;

![]() - коэффициент, учитывающий внепроизводственные расходы (β = 3%);

- коэффициент, учитывающий внепроизводственные расходы (β = 3%);

Нс - налоги и неналоговые платежи, включаемые в себестоимость.

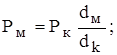

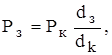

Стоимость сырья и материалов (за вычетом отходов) и основную заработную плату производственных рабочих соответственно найдем по формулам:

где dм - удельный вес затрат на материалы;з - удельный вес затрат на основную зарплату производственных рабочих;к - удельный вес затрат на покупные комплектующие изделия и полуфабрикаты.

По типовой структуре базового изделия принимается, что

![]()

Откуда dк=100-20-40=40 %.

Тогда

![]()

![]()

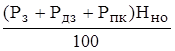

Налог и неналоговые платежи, включаемые в себестоимость, определяются по формуле:

Нс= ,

,

где Рдз - дополнительная зарплата производственных рабочих определяется по формуле:

Рдз= Рз* НД/100=8*20/100=1,6 млн. руб.

Рпк - основная и дополнительная зарплата остальных категорий работников, определяемая по формуле:

![]()

Нно=35% - установленный законодательством норматив налогов и отчислений, включаемых в себестоимость.

Нс=![]()

Следовательно себестоимость будет равна:

С=[4+8+8*(1+2,8)]*(1+0,03)+7,73=51,4 млн. руб.

Себестоимость (текущие издержки) всей продукции будет равна:

С'=С* N=51,4*5=257 млн. руб.

. Рассчитаем нормативную прибыль на единицу новой техники по формуле:

где С - себестоимость единицы новой техники;

Ур - норматив прибыли на единицу новой техники.

![]()

. Определим налог на добавленную стоимость и отчисления в спецфонды на единицу по формуле:

![]()

. Налог на добавленную стоимость и отчисления в спецфонды на выпуск всей продукции определяется по формуле:

(Ндс+Осф)'= (Ндс+Осф)* N=29,43*5=147,15 млн. руб.

. Затраты на производственную площадь определяются по формуле:

Кпл=SЦпл,

где S - размер производственной площади, необходимой для изготовления новой техники;

Цпл - цена 1м2 площади.

Кпл=11*4=44 млн. руб.

. Затраты на транспортировку, монтаж, наладку и пуск технологического оборудования определяются по формуле:

![]()

где Цо - затраты на приобретение оборудования;

Нтм - норматив затрат на транспортировку, монтаж и пусконаладочные работы.

![]()

. Цена новой техники рассчитывается по формуле:

Цнт= [Pм+ Рк +Р3 (1+![]() )] (1+

)] (1+ ![]() ) + Hc + П + Ндс + Осф= С+ П + Ндс + Осф ,

) + Hc + П + Ндс + Осф= С+ П + Ндс + Осф ,

Цнт=51,4+51,6+29,43=132,43 млн. руб.

. Выручка от реализации всей продукции определяется по формуле:

Цнт'= Цнт* N=132,43*5=662,15 млн. руб.

. Выручка от реализации всей продукции с учетом фактора времени определяется по формуле:

Цнт''= Цнт'* αt

Цнт1''=662,15*1=662,15 млн. руб.

Цнт2''=662,15*0,8=529,72 млн. руб.

Цнт3''=662,15*0,64=423,78 млн. руб.

Цнт4''=662,15*0,51=337,7 млн. руб.

Цнт5''=662,15*0,41=271,48 млн. руб.