Оставшиеся две трети полученной организацией прибыли могли бы быть распределены между собственниками (акционерами и учредителями) и самой организацией.

Это распределение зависит от многих факторов. В период технического перевооружения и модернизации производства, освоения новых видов продукции и новых технологий предприятие крайне нуждается в финансовых ресурсах, и предоставить их должны в первую очередь собственники. Это не означает, что они должны отказаться от своих ожиданий и не получать доход на вложенный капитал. Просто это должны быть отложенные ожидания, собственники смогут получить свои дивиденды после выхода производства на проектную мощность, когда предприятие начнет получать прибыль в достаточном размере. Дивиденды за период ожидания должны быть не меньше процентной ставки на банковский вклад за этот же период, но меньше ставки за кредит.

В современных условиях в результате приватизации общегосударственной собственности в России сложился класс собственников, принципиально отличающийся от среднего класса в экономически развитых и других развивающихся странах. В большинстве своем это члены трудового коллектива, бесплатно или за небольшую плату получившие акции своего предприятия. Из-за отсутствия собственных накоплений они не в состоянии осуществить вложения в свое предприятие, необходимые ему для выхода из финансового и производственного кризиса. По законам рыночной экономики никто, кроме собственников, не обязан предоставлять денежные средства для финансового оздоровления. Из создавшейся ситуации есть два выхода: 1) признание предприятия банкротом и погашение долгов за счет реализации имущества; 2) покрытие убытков и задолженности за счет средств собственников. В первом случае может не хватить имущества на покрытие долгов, или же оно состоит из трудно реализуемых или неликвидных активов. Тогда признание предприятия банкротом не доставит удовольствия никому из заинтересованных сторон - ни кредиторам, ни работникам предприятия, ни государству, ни собственникам. Видимо, поэтому практика признания предприятия банкротом в России пока не получила широкого распространения. Во втором случае собственники либо должны добровольно отказаться от своей собственности и передать акции своему предприятию для последующей их реализации за деньги, либо внести средства на покрытие убытков и задолженности. Вариантом служит скупка предприятием своих акций по бросовым ценам, а затем перепродажа их по реальным ценам. Практика показывает, что и этот вариант финансового оздоровления не применяется. Мелкие неимущие собственники не располагают средствами для "вливания" в свое предприятие, но и продавать акции не спешат, несмотря на то, что не получают дивидендов.

На предприятии распределению подлежит прибыль после уплаты налогов и выплаты дивидендов. Из этой прибыли также уплачиваются некоторые налоги в местные бюджеты и взыскиваются суммы по экономическим санкциям.

Распределение этой части прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития.

В условиях рыночного хозяйства государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее посредством предоставления налоговых льгот оно стимулирует направление прибыли на капитальные вложения производственного назначения и строительство жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы, на проведение научно-исследовательских работ. Законодательно установлен минимальный размер резервного капитала для акционерных обществ, регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг.

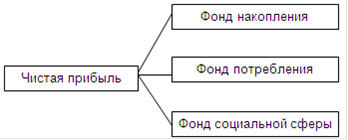

Распределение прибыли, остающейся в распоряжении предприятия, регламентируется внутренними документами предприятия, как правило, в учетной политике. Некоторые аспекты распределительного процесса фиксируются в уставе предприятия. В соответствии с уставом или решением распорядительного органа на предприятии создаются фонды (рис. 4 )

Рис. 4 Общая схема распределения прибыли предприятия

Под фондом накопления понимаются средства, направляемые на производственное развитие предприятия. За счет средств фондов накопления финансируются главным образом капитальные вложения на производственное развитие.