б) Метод сумм порядковых чисел

Этот метод (далее для краткости назовем его методом сумм

), так же как и предыдущий, нацелен на ускорение процесса амортизации. Доли списания стоимости оборудования здесь уменьшаются с каждым шагом во времени. Соответственно сокращаются абсолютные суммы износа. Для определения долей списания поступают следующим образом. Последовательным годам службы оборудования приписывают порядковые номера: t = 1,2,., л. Сумма этих номеров, обозначим ее Q, принимается за основу для расчета долей списания.

Такой прием применяется в финансовых расчетах в тех случаях, когда желательно сокращать величину списания долга с каждым шагом во времени. Частным случаем, метода сумм является "правило 78". Название этого метода связано с тем, что сумма порядковых номеров месяцев за год равна 78

Известно, что

![]() (2.23)

(2.23)

Доли списания амортизируемой стоимости оборудования (т.е. первоначальной балансовой стоимости за вычетом ликвидационной стоимости) последовательно определяются как j/Q, где j - номер года начисления износа в обратном порядке, т.е. с конца срока. Например, при пятилетнем сроке j = 5, 4, 3, 2, 1. В общем виде можно записать:

![]()

Таким образом, для первого года доля списания амортизируемой стоимости равна n/Q, для второго - (п - l) /Q и т.д.

Для последнего года эта доля составляет \/Q. По определению, можно записать:

![]() (2.24)

(2.24)

Так, для первого года получим:

![]()

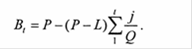

Балансовая стоимость на конец года t (после очередного списания) последовательно определяется как

![]()

Возможен и другой способ определения этой величины:

После некоторых преобразований последнего выражения получим

![]() (2.25)

(2.25)

в) Табличный метод

В ряде стран государственные органы регламентируют ускоренное списание износа. Причем предлагаемая методика часто не связана с сокращением общего срока амортизации. Она заключается в разработке специальных таблиц долей списания первоначальной балансовой стоимости. Приведем соответствующие данные для США. Например, при пятнадцатилетнем сроке амортизации предусматривались следующие доли списания от первоначальной амортизируемой стоимости: для первых пяти лет 12, 10, 9, 8, 7%, далее четыре года по 6% и затем шесть лет по 5%. Размер ликвидационной стоимости во внимание не принимается.

г) Метод накопленного резерва

Представим себе ситуацию, когда амортизационные суммы аккумулируются в особом резерве (фонде) для дальнейшего целевого использования - приобретения нового оборудования взамен изношенного. (В действительности эти деньги обычно "работают" в качестве текущих активов фирмы.) Причем, как и в любом другом случае накопления средств, на вложенные в этот резерв деньги начисляются проценты. Далее предположим, что в конце срока амортизации сумма накопленного резерва должна быть равна стоимости выбывшего оборудования с учетом ликвидационной стоимости.

Пусть взносы, необходимые для создания резерва, постоянные. Тогда поток платежей представляет собой постоянную финансовую ренту постнумерандо, наращенная сумма которой равна необходимому резерву.